阿联酋零售市场概况

零售业是阿联酋的重要经济部门,阿联酋2017年经济报告(Annual Economic Report 2017)显示,2016年批发和零售行业产值占阿联酋GDP的12.8%,仅次于油气开采业产值的占比,为第二大部门。

(图片来源:阿联酋经济部,Annual Economic Report 2017)

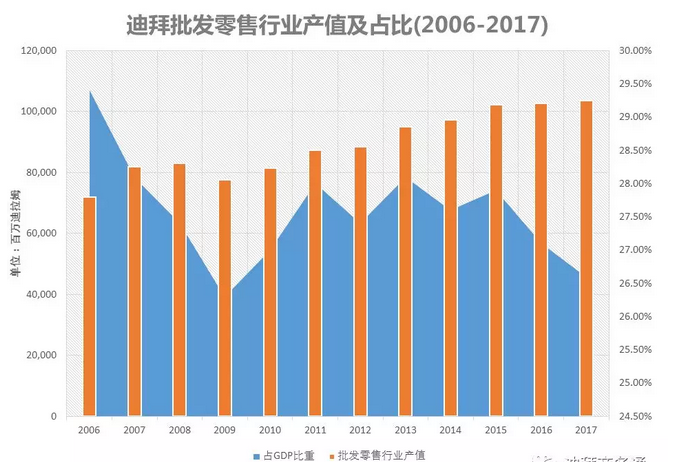

于迪拜而言,批发零售业更是长期在其GDP中占比1/4以上,遥遥领先于其他经济部门,牢牢占据第一的位置。

欧睿国际(Euromonitor)统计数据显示,2017年阿联酋的家庭年收入在全球家庭年均收入排名中高居首位,约120,999美元,预计到2021年将达到136,228.24美元。据估计,在阿联酋零售商店销售的商品中,国产商品仅占25%。因此,阿联酋当地很多大型零售商都选择与外国公司进行合作,直接进口产品。

在过去十年中,阿联酋零售市场规模几乎翻了一番,从2007年的266亿美元增长到了2016年的506亿美元,在2007年至2016年间的年均增长率约为7%。 2017年,阿联酋零售市场规模继续扩大,达到了516亿美元,但增长率有所放缓,仅为2%。

(图片来源:Dubai Shopping Festival)

尽管受到国际油价下跌、消费者信心低迷以及2014年以来全球需求放缓等因素影响,阿联酋零售业销售额增长率在2014年至2016年间仍然保持了相对稳健,直到2017年开始呈现下滑趋势。业内人士认为,阿联酋零售业能在2014年至2016年期间保持稳健增长主要基于两个因素:一是通过大范围旅游政策的调整,实现了游客数量的增长,例如,为包括俄罗斯和中国在内的一些国家放开签证;另一方面是商场运营商、零售机构举办的各种促销活动,例如Super Sales大甩卖活动期间能提供低至一折的折扣等。

(2013年至2021年阿联酋零售市场走势图)

(图片来源:迪拜工商会援引自Euromonitor)

不过,研究机构对阿联酋零售业未来四年(2018-2021年)的业绩预测仍然保持乐观。根据欧睿国际(Euromonitor)数据,将本地区和全球宏观经济因素对消费者信心和支出模式产生的负面影响考虑在内,预计阿联酋零售业仍将稳健增长,年均增长率可达5.5%。

阿联酋零售行业细分

2017年,商店零售销售额约占行业总销售额的96.3%,无店铺零售销售额约占行业总销售额的3.7%,与2012年无店铺零售仅占1.7%的份额相比,增长明显。

(阿联酋零售市场细分份额)

(图片来源:迪拜工商会援引自Euromonitor)

►商店零售

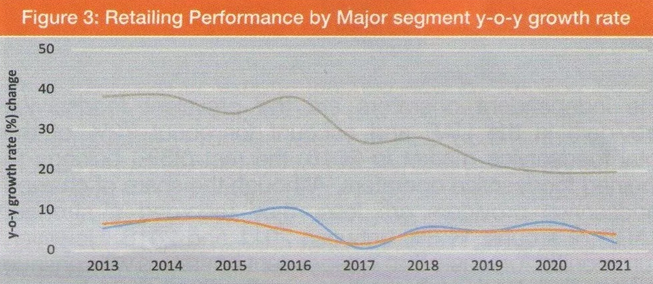

商店零售主要以非杂货专业零售商为主,其市场份额约占商店零售总规模的62%,而综合杂货零售商渠道销售则占33%的市场份额。 在过去几年中,商店零售以上两个主要渠道的增长率均受到负面因素影响,但预计在2018年至2021年中旬将出现增长势头,年均增长率将达到约5%。据分析,服装、鞋袜类零售将以6.6%的年复合增长率增长,成为非杂货零售类别项下最大的细分市场,而其他细分市场包括电子产品、家电、保健产品、美容产品、家居用品、休闲用品和其他个人用品等,预计增长率均在3%至6%之间。

(主要零售部门年增长率走势图)

(图片来源:迪拜工商会援引自Euromonitor)

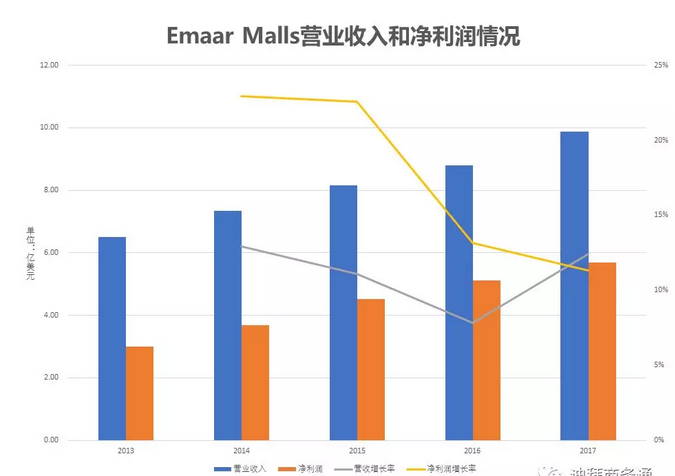

最新数据显示,阿联酋本地大型零售商场运营商伊玛尔商城(Emaar Malls)2018年一季度总收入达10.38亿迪拉姆(约合2.83亿美元),实现净利润达5.48亿迪拉姆(约合1.49亿美元)。Emaar Malls旗下商场包括迪拜购物中心(Dubai Mall)、Dubai Marina Mall、Souk Al Bahar、Gold & Diamond Park以及部分住宅区购物商场,总体开业率达95%,今年一季度客流量共计3500万人次,同比增长3%,其中,迪拜购物中心客流量2100万人次。

►无店铺零售

无店铺零售主要分销渠道包括网上零售(占无店铺零售总规模的86%)、直销(占比8%)、上门推销(占比3%)以及其他渠道。2012-2017年间,无店铺零售平均增长率约为30%,预计2018-2021年平均增长率约为20.5%。

过去五年中,网上零售以23%的年复合增长率高速增长。业内人士认为,阿联酋无店铺零售在过去几年和未来的大幅增长主要得益于阿联酋互联网零售业领域的重大变化,例如,亚马逊收购地区领先的电商平台souq.com,以此打入了本地区快速变化的电子商务市场,而伊玛尔集团(Emaar)联合来自沙特、科威特等的资本,于2017年10月正式开通了电商平台noon.com,也为阿联酋线上销售市场注入了新的活力。

(图片来源:AMEInfo)

根据贝宝(PayPal)和益普索(Ipsos)研究表明,阿联酋的网上消费将呈持续增长态势,预计2018年可达330亿迪拉姆(约合89.8亿美元)。根据联合国贸易和发展会议(UNCTAD)2017年度报告,阿联酋的电子商务应用情况在西亚北非地区居首。

根据2016年的数据,阿联酋有91%的人进行过网上购物,84%的人拥有互联网账号。在一项针对32个国家的28000名消费者的调研中,46%的阿联酋消费者表示他们进行过海外购物。美国是最受阿联酋消费者欢迎的海淘商品来源地,2016年阿联酋消费者在美国网站购物总额约达24亿迪拉姆(约合6.54亿美元),其次是印度和中国的网站。

(图片来源:阿拉伯商报)

过去几年阿联酋零售业的快速扩张和大型商场的不断开发,反映了阿联酋城市化的快速发展和较高的消费支出。然而,受近期油价下跌和全球需求放缓对消费者信心和支出行为的影响,行业增长势头受阻,阿联酋零售业中的各大龙头企业纷纷推迟了新商场开发计划,转而进行线上平台投资。

以经营 Dubai Mall 的阿联酋本土零售业巨头 Emaar Malls 为例,根据该公司历年披露的财务业绩情况,2013-2016年期间,Emaar Malls营业收入和净利润的年增长率呈持续下滑趋势,直到2017年受到其推出了在线零售平台措施影响,营业收入增长率有所反弹,但净利润增长率仍处于下降趋势。由此可见,在线零售作为零售业的新窗口,其对企业收入增长的促进不言而喻,但受前期资金投入影响,目前还无法给企业带来利润回报。